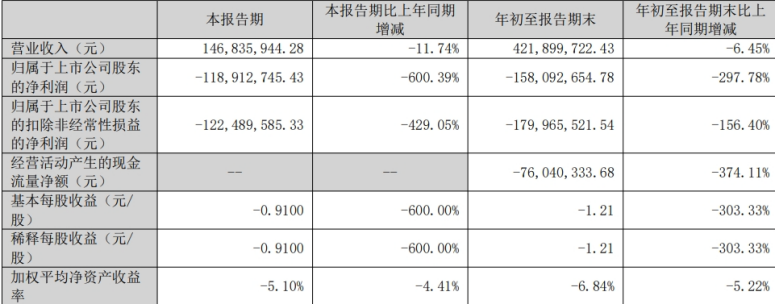

武汉海特生物制药股份有限公司(下称“海特生物”)近日披露的2025 年第三季度业绩颓势凸显,营收与利润双双承压。公告显示,单三季度公司营收 1.47 亿元,同比下滑 11.74%;归母净利润亏损 1.19 亿元,同比降幅超 600%,成为近年业绩恶化关键节点。

作为神经与肿瘤领域药企,海特生物核心神经生长因子产品“金路捷” 受医保控费、基层铺货减少影响持续衰退,叠加天津汉康商誉减值 8500 万元直接侵蚀利润,公司深陷 “营收增长乏力、亏损加剧” 的恶性循环。

在业绩承压背景下,海特生物同步披露H 股上市筹备公告,计划募资 5—8 亿港元用于创新药研发、补充营运资金及产能扩建。此番赴港上市既是缓解资金链紧张、为研发 “输血” 的无奈之举,也折射出国内中小药企的普遍困境:一边需维持高研发投入突破管线瓶颈,一边面临核心产品疲软、政策集采挤压、现金流恶化等多重压力,转型突围之路充满挑战。

业绩陷双重困局

作为成立于1992 年、2017 年登陆创业板的武汉本土药企,海特生物以 “神经—肿瘤” 双赛道为核心定位,早期凭借全球首个商品化神经生长因子药物“金路捷”(注射用鼠神经生长因子)奠定行业地位,后续通过收购天津汉康(CRO/CDMO 业务)、参股北京沙东(创新生物药)、布局荆门汉瑞(原料药基地),逐步构建 “化学药 + 生物药 + 原料药 + 技术服务” 的多元化业务矩阵,目前在神经损伤修复、肿瘤免疫治疗领域拥有多项核心专利,是国内神经生长因子领域龙头企业之一。

(来源:海特生物2025年三季度报)

从核心业绩指标看,海特生物已连续四年陷入“营收增长乏力、亏损幅度加剧” 的恶性循环,2025 年三季度成为业绩恶化的关键节点。

2019 年国家医保目录调整中,金路捷被正式调出国家医保乙类目录。这一调整与 2019 年国家卫健委将注射用鼠神经生长因子纳入国家重点监控合理用药药品目录直接相关。

2022 年,海特生物营收为6.89 亿元,同比增长12.03%,但核心产品“金路捷”终结此前连续五年的增长趋势,实现收入1.46 亿元,同比下降11.75%。随后在2023 年,公司营收下滑12.6%,营收仅 6.02 亿元,创 2019 年以来新低。

2024 年虽借助 CDMO 业务增长与己酮可可碱注射液获批,公司营收实现7.75%的增长,回升至6.49 亿元,但增长基础薄弱;2025 年前三季度营收再度下滑 6.45% 至 4.22 亿元,单三季度营收 1.47 亿元,同比降幅进一步扩大至11.74%,主要因基层医疗渠道 “金路捷” 铺货减少、CDMO 订单延迟所致。

净利润的恶化速度远超营收下滑幅度,2021 年公司尚能实现归母净利润 600 万元,扣非净利润不足千万元;2022 年首次转为亏损,归母净亏 0.14 亿元、扣非净亏 0.39 亿元,主要因 “金路捷” 收入下滑导致毛利率微降 1.2 个百分点,叠加研发费用增加 0.18 亿元。

然而到了2023 年,海特生物亏损幅度出现爆发式增长,归母净亏1.21 亿元、扣非净亏 0.45 亿元,同比降幅分别达 764.29%、15.38%,除核心产品疲软外,荆门汉瑞原料药基地投产带来的年折旧摊销超千万元、天津汉康 CRO 业务收入下滑 25% 成为重要拖累。

2024 年,海特生物归母净亏有所收窄为0.69 亿元,但扣非净亏扩大至 0.89 亿元,反映主营业务亏损加剧,盈利依赖政府补助,当年公司获补助2.21 亿元;2025 年前三季度归母净亏 1.58 亿元、扣非净亏 1.8 亿元,同比降幅分别达 297.78%、306.74%,单三季度归母净亏 1.19 亿元,占前三季度亏损额的 75.3%,主要因天津汉康商誉减值 8500 万元直接侵蚀利润。

一位长期关注医药行业的投资人向《华夏时报》记者表示,核心产品“金路捷” 的持续衰退成为海特生物业绩恶化的关键。作为曾经贡献超60% 营收的神经生长因子药物,自 2021 年医保控费后销量从 2020 年的 1200 万支降至 2024 年的 680 万支,2025 年前三季度再降 18% 至 450 万支,单价较 2019 年集采前下降超过四成,收入贡献占比从巅峰时的90% 跌至不足 20%。

研发断供风险

尽管业绩持续承压,公司仍未缩减创新药投入,试图通过研发突破打开长期增长空间。

从研发投入强度看,2022—2024 年,海特生物研发费用始终维持在1.2 亿元以上,占营收比例从 18.1% 升至 19.71%,远超医药制造业 10% 左右的平均水平;2025 年前三季度虽营收下滑 6.45%,研发费用仍达 0.76 亿元,占比 18.01%,在中小药企中处于前列。

研发策略逐步从“广撒网” 转向 “聚焦核心”:2024 年将研发团队从 691 人优化至 537 人,2025 年进一步暂停重组人神经生长因子滴眼液等临床前冗余项目,集中资源攻坚肿瘤与心脑血管两大赛道;研发支出资本化比例从 2024 年的 4.81% 微升至 6.2%。

目前,海特生物研发投入已逐步转化为管线进展,其中核心1 类生物药沙艾特 ®(注射用埃普奈明)作为全球首款 DR4/DR5 激动剂,在2023 年获批上市后,2024 年末期纳入国家医保目录,2025 年上半年销量同比增长 28%,虽受医保降价影响单产品收入仅 0.32 亿元,但目前其正推进骨肉瘤、淋巴瘤等新适应症临床,预计2026 年完成关键数据披露。

海特生物的2 类新药 HKG-320 注射液(钾离子竞争性酸阻滞剂)已进入临床二期,针对上消化道出血再出血风险的适应症填补国内空白,已完成30% 患者入组。2024 年获批的己酮可可碱注射液(心脑血管领域)通过国家集采申报后,有望成为新的业绩增长点。

然而,海特生物的现金流状况恶化也迫在眉睫。2022 年,公司的经营活动现金流净额尚达1.02 亿元,主要依赖应收账款回收;2023 年骤降至 0.32 亿元,同比减少 68.63%,因“金路捷” 销售回款延迟;2024 年回升至 0.58 亿元,但主要因收到政府补助 1.2 亿元,经营性应收项目减少 0.8 亿元,并非主营业务现金流改善。

2025 年前三季度,海特生物经营活动现金流净额转为- 7604 万元,同比减少 374.1%,一方面是 “金路捷” 销量下滑导致销售商品收到现金减少 0.3 亿元,另一方面是荆门汉瑞采购原材料支付现金增加 0.5 亿元,资金链紧张态势显著加剧。截至 2025 年 9 月末,公司货币资金余额仅 1.7 亿元,较年初减少 59.55%,难以覆盖 1.2 亿元的短期借款与 0.8 亿元的应付账款。

(来源:海特生物2025年三季度报告)

同时,行业政策压力加剧,2025 年集采扩展至 15 种生物药,公司的沙艾特 ®、己酮可可碱注射液 2 个主力品种被纳入,预计价格仍将下降,而肿瘤领域同质化竞争加剧,与头部企业差距拉大。

在此背景下,赴港上市成为海特生物应对资金压力的关键举措。面对货币资金持续减少、经营活动现金流转负的困境,2025 年 10 月,海特生物披露了H 股上市筹备公告,业内人士预计将会为创新药研发上市注入后续资金。

医药行业独立评论人肖肖向《华夏时报》记者表示,若赴港上市募资不及预期,公司可能面临研发断供风险,而收缩研发又将丧失长期竞争力,中小药企的转型困局在其身上集中显现。

(文章来源:华夏时报网)

- 随机文章

- 热门文章

- 热评文章

- 十五运会自行车赛11月举行 港珠澳大桥将实施临时管控,十五运会自行车赛11月举行 港珠澳大桥将实施临时管控

- 中国(河南)—东盟农产品国际贸易与投资合作会在郑州举办,中国(河南)—东盟农产品国际贸易与投资合作会在郑州举办

- 非凡“十四五”丨与五星红旗同框,每一帧画面都见证中国力量!,非凡“十四五”丨与五星红旗同框,每一帧画面都见证中国力量!

- 促创新链与产业链深度融合 2025中国自动化大会在哈尔滨召开,促创新链与产业链深度融合 2025中国自动化大会在哈尔滨召开

- 第七届马克思主义中国化论坛在湘召开,第七届马克思主义中国化论坛在湘召开

- 兰州口岸里“不露面”的“卫士”,兰州口岸里“不露面”的“卫士”

- 中国考古学会:推进中国考古专业化、国际化、科学化、现代化发展,中国考古学会:推进中国考古专业化、国际化、科学化、现代化发展

- 新型业务卫星“电力工程号A星”长春出征 具有智能特点,新型业务卫星“电力工程号A星”长春出征 具有智能特点

- 1北京楼市动态:2025年10月住宅成交量深度解析

- 2AI翻译“神器”亮相广交会 仅2秒响应时间 实现“用户开口,译文同步”!

- 3一游客反映在九寨沟旅游遭恐吓:旅行社赔付,导游书面道歉

- 4中国机会|通用汽车中国公司总裁:与上汽的合资企业是在华竞争力的核心

- 5首日即开单 雅诗兰黛开出上海闵行交易分团首张订单|进博会

- 6“大热门”沐曦股份发行结果来了!网上20349股遭弃购

- 7皓宸医疗实控人变更!核心资产股权被冻结 涉及公司近9成收入

- 811月7日港股煤炭行业沽空数据盘点,中国神华、兖矿能源、中煤能源沽空金额位居行业前三

- 1内塔尼亚胡向特朗普赠送金色鸽子雕塑,内塔尼亚胡向特朗普赠送金色鸽子雕塑

- 2越南和老挝学员赴广西柳州学习汽车技术,越南和老挝学员赴广西柳州学习汽车技术

- 3120余名海内外嘉宾将云集山东滕州 共探墨子鲁班文化时代价值,120余名海内外嘉宾将云集山东滕州 共探墨子鲁班文化时代价值

- 4“优秀建设者”王毅然:以技术驱动创新,以责任引领发展,“优秀建设者”王毅然:以技术驱动创新,以责任引领发展

- 5三头新生太平洋短吻海豚亮相横琴长隆海洋王国,三头新生太平洋短吻海豚亮相横琴长隆海洋王国

- 6云南社科专家汇智峨山 为文体旅融合发展“把脉开方”,云南社科专家汇智峨山 为文体旅融合发展“把脉开方”

- 7莫言:没有原创,AI的进步会大大减少,莫言:没有原创,AI的进步会大大减少

- 8(乡村行·看振兴)“鱼虾共舞” 江西彭泽绘出乡村振兴好“丰”景,(乡村行·看振兴)“鱼虾共舞” 江西彭泽绘出乡村振兴好“丰”景